Produkta nosaukums: Ieguldījumu plāns “INVL Konservatīvais plāns 58+” (turpmāk tekstā – Ieguldījumu plāns)

Juridiskās personas identifikators: 213800C1YYHQYTR3KD74

|

☐ JĀ |

X NĒ |

|

☐ Tā ilgtspējīgo ieguldījumu, kuriem ir vides mērķis, minimālais apmērs būs: _% ☐ saimnieciskās darbības, kuras saskaņā ar ES Taksonomiju ir uzskatāmas par vides ziņā ilgtspējīgām ☐ saimnieciskās darbības, kuras saskaņā ar ES Taksonomiju nav uzskatāmas par vides ziņā ilgtspējīgām ☐ Tā ilgtspējīgo ieguldījumu, kuriem ir sociāls mērķis, minimālais apmērs būs: _% |

☐ Tas veicina vides/sociālos raksturlielumus, un, lai gan tā mērķis nav ilgtspējīgs ieguldījums, tā ilgtspējīgu ieguldījumu minimālā proporcija būs _% ☐ vides mērķis saimnieciskās darbības, kuras saskaņā ar ES Taksonomiju uzskatāmas par vides ziņā ilgtspējīgām ☐ vides mērķis saimnieciskās darbības, kuras saskaņā ar ES Taksonomiju nav uzskatāmas par vides ziņā ilgtspējīgām ☐ sociāls mērķis X Tas veicina vides/sociālos raksturlielumus, bet neveiks ilgtspējīgus ieguldījumus |

|

☐ JĀ |

X NĒ |

“INVL Konservatīvais plāns 58+” ir pensiju 2. līmeņa plāns ar konservatīvu ieguldījumu politiku, ar zemu riska līmeni un zemu ienesīgumu, kas galvenokārt koncentrējas uz obligācijām, obligāciju fondiem un citiem parāda instrumentiem (tajā skaitā privātais parāds). Portfelis galvenokārt tiek ieguldīts Centrāleiropas un Austrumeiropas reģionā, ar papildu ekspozīciju uz attīstības valstīm, ja tā atbilst mērķa aktīvu sadalījumam.

Ieguldījumu plāns veicina noteiktus vides un sociālos raksturlielumus, taču tā mērķis nav ilgtspējīgi ieguldījumi. Tas veicina starptautisko atbildīgas uzņēmējdarbības standartu ievērošanu un labo ESG prakšu izmantošanu korporatīvajiem emitentiem, kā arī sociālās un cilvēces attīstības standartus valstu emitentiem.

Starptautisko atbildīgas uzņēmējdarbības standartu ievērošana tiek mērīta pēc to emitentu īpatsvara, kuri atzīti par atbildīgiem nopietnos starptautisko normu pārkāpumos, izmantojot tādus avotus kā ESAO (angļu: OECD) īpašo gadījumu datubāzi, ANO Globālā līguma (UN Global Compact) izslēgto sarakstu, kā arī starptautisko sankciju sarakstus vai FATF “melno sarakstu”. Spēcīga ESG prakse tiek mērīta ar portfeļa vidējo ESG rādītāju un/vai to emitentu īpatsvaru, kuru noteiktie galvenās nelabvēlīgās ietekmes (PAI) rādītāji ir labāki par mediānu, atkarībā no datu pieejamības. Šo informāciju sniedz ārējie datu sniedzēji, piemēram, Sustainalytics un Bloomberg. Sociālās un cilvēces attīstības standarti valstu emitentiem tiek vērtēti, izmantojot Apvienoto Nāciju Organizācijas Tautas attīstības indeksu (TAI (angļu: HDI)).

Ieguldījumu plāns piemēro atlasītus PAI rādītājus produkta līmenī, taču nesagatavos atsevišķu ikgadējo ziņojumu par PAI, jo šie atlasītie PAI ir integrēti ieguldījumu atlases kritērijos un tiks atspoguļoti gada pārskata ieguldījumu sadalījuma daļā.

Ieguldījumu plāns vērtē pārvaldības praksi gan ieguldījumu atlases laikā, gan turēšanas periodā. Šis novērtējums attiecas uz visiem aktīviem, izņemot naudas līdzekļus un atvasinātos instrumentus, un balstās uz publiski pieejamu informāciju; izpētes dziļums ir atkarīgs no emitenta lieluma, uzņēmējdarbības modeļa un jurisdikcijas. Pārvaldības apsvērumi ietver vadības struktūras, attiecības ar darbiniekiem, atalgojuma politiku, nodokļu atbilstību, valdes sastāvu un neatkarību, ētikas kodeksus, trauksmes celšanas procedūras un ar nodokļiem saistītus rādītājus, piemēram, tiesvedības vai audita atradumus. Ieguldījumu plāns pārskata arī uzticamus ziņojumus par ar pārvaldību saistītām pretrunām. Ja tiek konstatēts būtisks labas pārvaldības standartu pārkāpums un to nevar novērst saprātīgā termiņā, Ieguldījumu plāns šādu aktīvu pārdos (divest).

Ieguldījumu plāna mērķis ir panākt, lai vairāk nekā puse no tā ieguldījumiem būtu saskaņoti ar tā veicinātajiem vides un/vai sociālajiem raksturlielumiem. Atlikušo daļu veido ieguldījumi, kuriem trūkst pietiekamu datu pozitīvajai analīzei vai kuri to neiztur. Attiecībā uz šiem ieguldījumiem tiek piemērota Ieguldījumu plāna negatīvā analīze (izslēgšanas saraksts), kas kalpo kā minimālais vides un sociālais drošības pasākums.

Vides un sociālie raksturlielumi tiek uzraudzīti, izmantojot objektīvus, kvantitatīvus rādītājus no atzītiem trešo pušu datu sniedzējiem, kuri izmanto pārredzamas un izstrādātas metodoloģijas. Ieguldījumu plāns neizmanto iekšējās aplēses un vajadzības gadījumā var mainīt sniedzējus, par to paziņojot saskaņā ar regulatīvajām prasībām. Atbilstības pārbaudes tiek veiktas pirms katra ieguldījuma un katru gadu pārskatītas turēšanas laikā.

ESG raksturlielumu un labas pārvaldības prakses novērtējums ir pakļauts datu pieejamības un metodoloģiskiem ierobežojumiem. Ieguldījumu plāns neatkarīgi nepārbauda ESG reitingu sniedzēju pamatā esošās metodoloģijas un paļaujas uz to novērtējumiem kā uz ievades datiem Fonda iekšējai atbilstības pārbaudei pret Ieguldījumu plāna vides un sociālajiem kritērijiem. Papildu pārbaudes ierobežojumi pastāv, jo īpaši attiecībā uz ESG datiem, kuros var būt nepilnības emitentu sniegto datu dēļ. Labas pārvaldības novērtējumi balstās uz emitentu publiski atklāto informāciju un regulatoriem iesniegtajiem dokumentiem, ko papildina plašsaziņas līdzekļu avoti; Fonda salīdzinoši nelielās līdzdalības ierobežo papildu izpētes dziļumu. Gadījumos, kad nav pieejama informācija par noteiktu emitentu no informācijas sniedzējiem, var tika veikta emitenta padziļināta izpēte ar mērķi novērtēt dota emitenta ESG profilu. Padziļinātu izpēti (due diligence) veic ieguldījumu speciālisti, kuri izvērtē finanšu, darbības un ilgtspējas faktorus. Secinājumi tiek izmantoti iekšējo lēmumu pieņemšanā, un tos pārskata ieguldījumu komiteja, lai nodrošinātu atbilstību ilgtspējas standartiem.

Iesaistīšanās nav daļa no Ieguldījumu plāna vides vai sociālo ieguldījumu stratēģijas. Ieguldījumu plāns parasti ieņem nekontrolējošas mazākuma pozīcijas, kas ierobežo tā iespējas īstenot formālu ietekmi pār ieguldījumu saņēmējiem, tāpēc prioritāte tiek piešķirta vides un sociālo faktoru integrācijai emitentu atlasē un pastāvīgā riska uzraudzībā. Ieguldījumu plāns tomēr var sazināties ar emitentu atsevišķos gadījumos — jo īpaši, ja tam ir būtiska ekonomiskā ekspozīcija vietējā tirgū un ir paredzams, ka iesaistīšanās palīdzēs risināt būtisku finanšu vai ilgtspējas risku —, un šāda iesaistīšanās paliek diskrecionāra un netiek izmantota, lai sasniegtu iepriekš noteiktus vides vai sociālos mērķus.

Kādi ir to ilgtspējīgo ieguldījumu mērķi, kurus finanšu produkts daļēji plāno veikt, un kā ilgtspējīgi ieguldījumi veicina šo mērķu sasniegšanu?

Šis Ieguldījumu plāns veicina vides vai sociālos raksturlielumus, bet tā mērķis nav ilgtspējīgi ieguldījumi.

Kādus vides un/vai sociālos raksturlielumus veicina šis finanšu produkts?

Ieguldījumu plāns veicina šādus vides un/vai sociālos raksturlielumus:

Starptautisko atbildīgas uzņēmējdarbības standartu ievērošana.

Ieguldījumu plāns neietver uzņēmumus, kurus ticami avoti ir atzinuši par atbildīgiem par nopietniem starptautisko normu pārkāpumiem. Korporatīvo emitentu gadījumā ticami avoti ietver ESAO (OECD) īpašo gadījumu datubāzi, ANO Globālā līguma sarakstu un no biržas saraksta izslēgtos uzņēmumus. Suverēnu (valstu) emitentu gadījumā negatīvā pārbaude tiek balstīta uz starptautisko sankciju sarakstiem vai FATF melno sarakstu. Šāda pieeja ir paredzēta, lai samazinātu Ieguldījumu plāna pakļautību emitentiem, kas pārkāpj starptautiskos standartus, un saskaņotu portfeli ar atzītiem atbildīgas uzņēmējdarbības principiem.

Labas ESG prakses veicināšana.

Šo raksturlielumu nodrošina pozitīvas atlases (labākais savā klasē) pieeja: katrā nozarē Ieguldījumu plāns prioritāri izvēlas emitentus, kuru ilgtspējības sniegums — novērtēts, izmantojot ESG riska vērtējumus (piemēram, Sustainalytics[1]) un galveno negatīvo ietekmju (PAI) rādītāju atklāšanu (iegūtus no Bloomberg ESG datiem), bet, ja šādi dati nav pieejami, veicot emitenta ESG snieguma individuālu izvērtējumu, galvenokārt pamatojoties uz publiski pieejamo informāciju vai finanšu produkta izstrādātāja atklāto informāciju — tiek atzīts par spēcīgāku nekā to nozares konkurentiem. Priekšroka tiek dota zaļo vai ar ilgtspējību saistītu instrumentu emitentiem un emitentiem, kas darbojas atjaunojamās enerģijas un citās ilgtspējīgās nozarēs. Tā rezultātā portfelis tiek virzīts uz emitentiem ar spēcīgākām ilgtspējības īpašībā.

Sociālo un tautas attīstības standartu veicināšana valstu emitentiem.

Attiecībā uz suverēnu emitentiem Ieguldījumu plāns veicina sociālos un tautas attīstības raksturlielumus, piemērojot pozitīvas atlases pieeju, kuras pamatā ir Apvienoto Nāciju Organizācijas publicētais tautas attīstības indekss[2] (TAI (HDI)). TAI (HDI) atspoguļo trīs cilvēka attīstības pamatdimensijas: veselību (paredzamais dzīves ilgums dzimšanas brīdī), izglītību (vidējais mācību gadu skaits un paredzamais mācību gadu skaits) un dzīves līmeni (nacionālais kopienākums uz vienu iedzīvotāju). Ieguldījumu plāns izmanto TAI (HDI) kā valsts vispārējo sociālo un attīstības apstākļu rādītāju un neiegulda suverēno emitentu vērtspapīros, kas klasificēti zemākajā TAI (HDI) līmenī. Šī pieeja atbalsta portfeļa sadalījumu, kas vērsts uz valstīm, kurām ir augstāka sociālā attīstība un pamata labklājības apstākļi. Izvēloties suverēno emitentus, priekšroka tiek dota zaļo vai ar ilgtspējību saistītu instrumentu emitentiem vai emitentiem, kas darbojas atjaunojamās enerģijas un citās ilgtspējīgās nozarēs.

Ilgtspējas rādītāji, kas tiek izmantoti, lai novērtētu, kā tiek sasniegts katrs šī finanšu produkta veicinātais vides vai sociālais raksturlielums, ir detalizēti aprakstīti šī ieguldījumu plāna pirmslīguma informācijas atklāšanas dokumentā.

[1] Morningstar Sustainalytics ESG riska reitingi mēra, cik lielā mērā uzņēmuma ekonomiskā vērtība (uzņēmuma vērtība) ir pakļauta riskam, ko nosaka ESG faktori. ESG riska reitingi novērtē uzņēmuma nepārvaldīto ESG risku apmēru. Katram uzņēmumam nepārvaldītais risks tiek noteikts, izvērtējot būtisku ESG jautājumu kopumu, ņemot vērā gan uzņēmuma pakļautību šiem jautājumiem, gan to pārvaldību. Iegūtais nepārvaldītais risks katram jautājumam tiek summēts, lai iegūtu vienu rādītāju, kas atspoguļo uzņēmuma kopējo ESG risku. Plašāka informācija par Sustainalytics ESG riska reitingu ir pieejama to metodoloģijas aprakstā vai pēc pieprasījuma. Pārvaldības sabiedrība patur tiesības jebkurā laikā mainīt izvēlēto ESG datu vai reitingu sniedzēju, ja to prasa datu pieejamība, datu kvalitāte, metodoloģiskie apsvērumi vai normatīvās prasības. Šādas izmaiņas var ietekmēt rādītājus vai metodoloģijas, kas tiek izmantotas produkta vides vai sociālo raksturlielumu novērtēšanai. Šādas izmaiņas tiks veiktas saskaņā ar piemērojamajām SFDR prasībām un, ja nepieciešams, tiks atklātas attiecīgajā fonda dokumentācijā vai normatīvajā pārskatīšanā.

[2] Tautas attīstības indekss (TAI (HDI)) ir ANO salikts valsts attīstības rādītājs, kas balstīts uz paredzamo dzīves ilgumu, izglītības līmeni un ienākumiem uz vienu iedzīvotāju.

Kādu ieguldījumu stratēģiju šis finanšu produkts izmanto?

Ieguldījumu stratēģija koncentrējas uz ieguldījumiem obligācijās, obligāciju fondos un banku noguldījumos. Portfelis galvenokārt tiek ieguldīts Centrāleiropas un Austrumeiropas reģionā, ar papildu ekspozīciju uz attīstības valstīm, ja tā atbilst mērķa aktīvu sadalījumam. Lielākā daļa ieguldījumu tiek veikti eiro, ar ierobežotu ekspozīciju ASV dolāros un/vai citās valūtās. Stratēģijas mērķis ir zems risks un stabila vērtības attīstība, kas palīdz aizsargāt pensiju kapitālu no īstermiņa tirgus svārstībām. Visbūtiskākais atlikušais risks ir tas, ka inflācija var pārsniegt plāna vērtības ilgtermiņa pieaugumu.

Iepriekš minētajā sadaļā aprakstītie ilgtspējas kritēriji ir integrēti ieguldījumu atlases procesā un tiek uzraudzīti visā turēšanas periodā, lai nodrošinātu pastāvīgu atbilstību stratēģijai. Negatīvās un pozitīvās atlases kritēriju piemērošana veido saistošus ieguldījumu lēmumu pieņemšanas procesa elementus.

Lai gan šie ilgtspējas elementi ir saistoši, Ieguldījumu plāns var turēt ieguldījumus, kas neatbilst visiem aprakstītajiem raksturlielumiem, jo primārais mērķis ir finanšu atdeve. Ieguldījumu plāns centīsies līdzsvarot šo mērķi ar vides un sociālo raksturlielumu veicināšanu. Ieguldījumi, kas neatbilst saistošajiem kritērijiem, netiks ieskaitīti tajā aktīvu daļā, kas veicina ilgtspējas raksturlielumus, un šī daļa ieguldītājiem tiks atklāta reizi gadā.

Kāda ir politika labas pārvaldības novērtēšanai ieguldījumu saņēmēju uzņēmumos?

Ieguldījumu plāns novērtē emitentu labas pārvaldības praksi gan ieguldījumu atlases procesā, gan turēšanas periodā. Šim novērtējumam ir pakļauti visi ieguldījumi, izņemot naudas līdzekļus un atvasinātos instrumentus. Ieguldījumu plāns paļaujas uz datiem, kas tam ir pieejami novērtēšanas brīdī. Izpētes dziļums var atšķirties atkarībā no emitenta lieluma, uzņēmējdarbības modeļa vai darbības jurisdikcijas.

Novērtējums aptver pārvaldības struktūras, darbinieku attiecības, atalgojumu un nodokļu atbilstību. Tas ietver, piemēram, pārvaldības struktūru sastāvu un neatkarīgu valdes locekļu klātbūtni, ētikas kodeksu un trauksmes celšanas procedūru esamību, atalgojuma politikas esamību un pārredzamību, kā arī nodokļu atbilstības rādītājus, piemēram, notiekošas ar nodokļiem saistītas tiesvedības, finanšu pārskatu audita statusu un visus audita ziņojumos ietvertos konstatējumus.

Ieguldījumu plāns arī pārskata iespējamās pretrunas, kas saistītas ar pārvaldību un atbildīgu uzņēmējdarbību, tostarp tiesvedības, normatīvos sodus vai apstiprinātus pārkāpumus. Tiek ņemtas vērā tikai tās pretrunas, kurām ir faktisks pamats, ko apstiprina ticami avoti vai kuru izcelsme ir valsts iestādēs.

Ja turēšanas periodā Ieguldījumu plāns konstatē būtisku labas pārvaldības prasību pārkāpumu, ko nevar novērst saprātīgā laika posmā, ieguldījums tiks pārdots.

Saskaņā ar Eiropas Komisijas 2022. gada 17. maija skaidrojumu par SFDR interpretāciju, uz valsts obligācijām labas pārvaldības pārbaude neattiecas.

Ieguldījumu plāna ieguldījumu lēmumi tiek pieņemti, pamatojoties uz saistošajiem ieguldījumu stratēģijas elementiem, kuru mērķis ir sasniegt iepriekš aprakstītos vides un sociālos raksturlielumus. Ieguldījumu plānam nav ilgtspējīgu ieguldījumu mērķa, un tas nav apņēmies veikt ilgtspējīgus ieguldījumus, kā definēts SFDR regulā (Eiropas Parlamenta un Padomes Regula (ES) 2019/2088). Ieguldījumu plāns var, bet tam nav pienākuma turēt ieguldījumus, kas atbilst vides ziņā ilgtspējīgu saimniecisko darbību Taksonomijas kritērijiem.

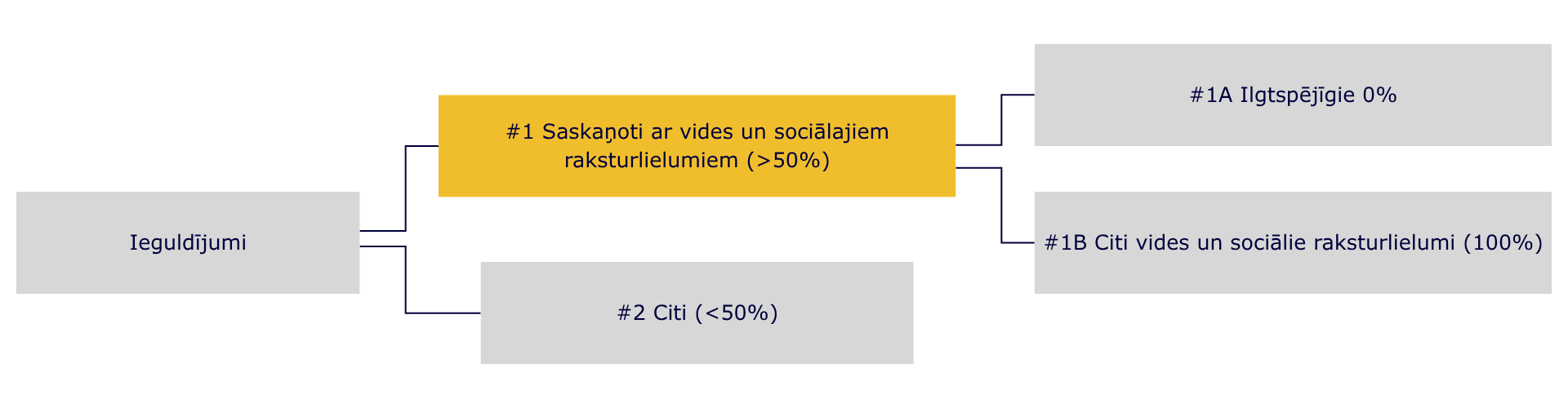

Zemāk esošajā diagrammā ir attēlots Ieguldījumu plāna plānotais minimālais aktīvu sadalījums, kas saskaņots ar vides un sociālajiem raksturlielumiem.

#1 Saskaņoti ar vides un sociālajiem raksturlielumiem ietver finanšu produkta ieguldījumus, ko izmantoto, lai panāktu atbilstību finanšu produkta veicinātiem vides vai sociāliem raksturlielumiem

#2 Citi ietver atlikušos finanšu produkta ieguldījumus, kas nav ne saskaņoti ar vides vai sociālajiem raksturlielumiem, ne kvalificējami kā ilgtspējīgi ieguldījumi.

Kādi ieguldījumi ir ietverti sadaļā “#2 Citi”, kāds ir to mērķis un vai tiem tiek piemēroti minimālie vides vai sociālie drošības pasākumi?

Ieguldījumi, kas klasificēti sadaļā “#2 Citi”, ir tie, kuriem vai nu trūkst pietiekamu datu Ieguldījumu plāna pozitīvajai atlasei, vai arī tie šo atlasi neiztur. Šiem ieguldījumiem tiek piemērota Ieguldījumu plāna negatīvā atlase (izslēgšanas saraksts), kas kalpo kā minimālais vides un sociālo drošības pasākumu kopums.

Kā atvasināto finanšu instrumentu izmantošana palīdz sasniegt finanšu produkta veicinātos vides vai sociālos raksturlielumus?

Ieguldījumu plāns neizmanto atvasinātos finanšu instrumentus, lai sasniegtu produkta veicinātos vides vai sociālos raksturlielumus. Atvasinātie finanšu instrumenti, piemēram, nākotnes līgumi (fjučersu līgumi), iespējas līgumi (opciju līgumi), ārpusbiržas nākotnes līgumi (forvardi) un mijmaiņas līgumi (svopi), var tikt izmantoti riska ierobežošanas (hežēšanas) nolūkos saskaņā ar Ieguldījumu plāna noteikumiem. Šādos gadījumos šie instrumenti netiek iekļauti aktīvu sadalījumā, ko izmanto, lai sasniegtu vides vai sociālos raksturlielumus.

Kā finanšu produkta darbības laikā tiek uzraudzīti vides un sociālie raksturlielumi un kādi ir saistītie iekšējās vai ārējās kontroles mehānismi?

Produkta vides un sociālo raksturlielumu uzraudzība tiek veikta, izmantojot kvantitatīvos un kvalitatīvos rādītājus, kas var tikt iegūti no neatkarīgiem trešo pušu datu sniedzējiem vai ko Ieguldījumu plāna komanda iegūst tieši no publiski pieejamiem avotiem vai finanšu produktu dokumentācijas. Atbilstība saistošajiem elementiem tiek pārbaudīta pirms katra ieguldījuma veikšanas. Ieguldījumu plāna komanda apkopo un izvērtē informāciju, aizpildot novērtējuma dokumentāciju, kas tālāk tiek iesniegta Ieguldījumu komitejai. Ieguldījumu komiteja ir galīgā atbildīgā institūcija par to, lai nodrošinātu ieguldījuma atbilstību investoriem sniegtajam solījumam ar šo produktu veicināt vides vai sociālos raksturlielumus. Turēšanas periodā ieguldījumi tiek pārskatīti vismaz reizi gadā saistībā ar regulatīvo paziņojumu sagatavošanu un to ieguldījumu īpatsvara aprēķināšanu, kas veicina vides vai sociālo raksturlielumu veicināšanu. Šīs kontroles ir daļa no Ieguldījumu plāna iekšējās uzraudzības sistēmas.

Kādas metodoloģijas tiek izmantotas, lai ar ilgtspējas rādītājiem mērītu šī finanšu produkta veicināto sociālo vai vides raksturlielumu sasniegšanu?

Produkta veicināto vides vai sociālo raksturlielumu sasniegšana tiek mērīta, izmantojot ilgtspējas rādītājus, kas balstās uz objektīviem, no ārienes iegūtiem datiem, piemēram, ESG rādītājiem, galvenās nelabvēlīgās ietekmes (PAI) rādītājiem salīdzinājumā ar nozares uzņēmumiem un atzītiem sociālajiem indeksiem, piemēram, Tautas attīstības indeksu (TAI (HDI)). Emitentiem, kuriem nav publiski pieejamu ESG riska rādītāju vai atklātu PAI datu, Ieguldījumu plāns veic iekšējo ESG novērtējumu. Šī pieeja parasti tiek piemērota maziem un vidējiem uzņēmumiem, privātiem uzņēmumiem, jaunattīstības tirgu emitentiem un emitentiem ar ierobežotu ESG ziņojumu pārklājumu.

Ieguldījumu plāns mēra raksturlielumu sasniegšanu, uzraugot portfeļa atbilstību tā ieguldījumu stratēģijai un nodrošinot, ka noteikta minimālā ieguldījumu daļa atbilst negatīvās vai pozitīvās ESG atlases kritērijiem. Ieguldījumu plāns necenšas ietekmēt ieguldījumu saņēmējus uzņēmumus, lai tie laika gaitā sasniegtu vides vai sociālos uzlabojumus. Tādējādi raksturlielumu sasniegšana balstās uz pastāvīgu atbilstību produkta ESG atlases kritērijiem, nevis uz mērķtiecīgu ietekmi vai pārejas mērķiem.

Kādi datu avoti tika izmantoti, lai sasniegtu katru no vides vai sociālajiem raksturlielumiem (tostarp informācija par to, kā dati tiek apstrādāti, kādi pasākumi tiek veikti, lai nodrošinātu datu kvalitāti, un kāda datu daļa ir aplēsta)?

Produkta vides un sociālo raksturlielumu novērtēšanai tiek izmantoti ārējie ESG datu avoti. Galvenie avoti ir Bloomberg ESG datu kopas, tostarp informācija par galveno nelabvēlīgo ietekmi (PAI), dati par oglekļa emisijām un oglekļa intensitāti, ESG reitingu sniedzēji, piemēram, Sustainalytics, kā arī Apvienoto Nāciju Organizācijas Tautas attīstības indekss un finanšu produktu dokumentācija. Šie pakalpojumu sniedzēji piemēro atzītas un publiski dokumentētas metodoloģijas, tādēļ pārvaldes sabiedrība veic standarta pārbaudes attiecībā uz datu pilnīgumu un konsekvenci, bet nepiemēro papildu pašu izstrādātas datu kvalitātes procedūras. Ieguldījumu plāns pats neveic aplēses un neiepērk trešo pušu aplēšu pakalpojumus. Tomēr atsevišķi pamata dati, ko sniedz emitenti vai finanšu produkti un ko izplata datu pārdevēji, var saturēt aplēstas vērtības. Aplēšu apjoms ne vienmēr tiek atklāts atsevišķu datu lauku līmenī. Pārvaldes sabiedrība var mainīt izvēlēto ESG datu vai reitingu sniedzēju, ja mainās datu pieejamība, kvalitāte, metodoloģiskie apsvērumi vai regulatīvās prasības. Jebkura šāda maiņa tiks veikta saskaņā ar SFDR prasībām un tiks atklāta fonda dokumentācijā vai regulatīvajos ziņojumos, kur tas nepieciešams.

Kādi ir aprakstīto metodoloģiju un datu avotu ierobežojumi (tostarp kādi pasākumi tiek veikti, lai šos ierobežojumus mazinātu)?

Metodoloģijas, ko izmanto produkta vides un sociālo raksturlielumu novērtēšanai, galvenokārt balstās uz ārējiem datu avotiem. Galvenie ilgtspējas rādītāji, tostarp ESG rādītāji, tiek iegūti no trešo pušu sniedzējiem. Ieguldījumu plānam nav līdzekļu, lai pārbaudītu šo sniedzēju veiktos novērtējumus, un tas pilnībā paļaujas uz to metodoloģijām un datu kvalitāti. Pozitīvajai analīzei Ieguldījumu plāns izmanto PAI rādītājus, ko atklāj emitenti. Ieguldījumu plāns šo informāciju neatkarīgi nepārbauda, un tajā var būt ziņošanas nepilnības vai neprecizitātes.

Labas pārvaldības prakses novērtēšanai Ieguldījumu plāns daļēji paļaujas uz publiski pieejamo informāciju, tostarp finanšu pārskatiem un citu atklāto informāciju, un daļēji uz atklātiem mediju avotiem, piemēram, meklēšanu internetā. Kontroversiju analīze balstās uz pieņēmumu, ka identificētas kaitīgas informācijas trūkums norāda uz kontroversiju vai neatbilstību neesamību, lai gan šis pieņēmums ne vienmēr var izrādīties patiess. Ņemot vērā Ieguldījumu plāna ieguldījumu raksturu un tā nelielās akciju daļas, Ieguldījumu plānam ir ierobežotas iespējas veikt apjomīgākas izmeklēšanas.

Šie ierobežojumi nemazina Ieguldījumu plāna spēju sasniegt veicinātos vides vai sociālos raksturlielumus, jo ilgtspējas ietvars paredz konsekventas minimālās prasības datiem. Ja nav pieejama pietiekama ārējā informācija, lai novērtētu ieguldījumu atbilstoši saistošajiem ilgtspējas kritērijiem, ieguldījums netiek uzskatīts par atbilstošu iekļaušanai tajā ieguldījumu daļā, kas veicina vides vai sociālos raksturlielumus.

Kāda padziļinātā izpēte ir veikta attiecībā uz finanšu produkta pamata aktīviem, tostarp kāda ir iekšējā un ārējā kontrole pār šo padziļināto izpēti?

Pamata aktīvu padziļināto izpēti veic ieguldījumu speciālists, kurš veic strukturētu katra potenciālā ieguldījuma novērtējumu. Pārskats aptver finanšu un darbības rādītājus, kā arī analīzi par aktīva atbilstību saistošajai vides un sociālajai stratēģijai un labas pārvaldības prasībām. Secinājumi tiek dokumentēti un kalpo par pamatu iekšējam lēmumu pieņemšanas procesam.

Lēmumus par ieguldījumiem pieņem Ieguldījumu komiteja, kas izvērtē veikto analīzi, vajadzības gadījumā apšauba pieņēmumus un apstiprina atbilstību ilgtspējas kritērijiem, kas piemērojami šim produktam. Šis komitejas posms kalpo kā iekšējā kontrole pār ieguldījumu speciālista veikto padziļināto izpēti.

Kādas ir īstenotās iesaistīšanās politikas gadījumos, kad iesaistīšanās ir daļa no vides vai sociālo ieguldījumu stratēģija?

Ieguldījumu plāns neizmanto iesaisti kā daļu no savas vides vai sociālo ieguldījumu stratēģijas, jo tam kā obligāciju investoram nav balsstiesību un ir tikai ierobežota oficiāla ietekme uz emitentiem. Tāpat Ieguldījumu plānam pieder salīdzinoši neliela daļa no katra emitenta apgrozībā esošajām obligācijām, kas vēl vairāk samazina tiešās iesaistes efektivitāti. Šo iemeslu dēļ Ieguldījumu plāns koncentrējas uz vides un sociālo faktoru integrāciju emitentu atlasē un pastāvīgā riska novērtēšanā, nevis uz aktīvām iesaistes darbībām.

Lai gan iesaistīšanās nav ilgtspējas stratēģijas pamatdaļa, Ieguldījumu plāns var izmantot savas tiesības sazināties ar emitentu īpašos gadījumos, piemēram, ja tam ir būtiska ekonomiskā ekspozīcija vietējā tirgū un ir paredzams, ka iesaistīšanās palīdzēs risināt būtisku finanšu vai ilgtspējas risku. Šāda iesaistīšanās paliek diskrecionāra (pēc brīvas izvēles) un netiek izmantota, lai sasniegtu iepriekš noteiktus vides vai sociālos mērķus.

Vai ir noteikts konkrēts indekss kā atsauces etalons, lai noteiktu, vai šis finanšu produkts ir saskaņots ar tā veicinātajiem vides un/vai sociālajiem raksturlielumiem?

Neviens indekss nav noteikts kā atsauces etalons, lai noteiktu Ieguldījumu plāna saskaņu ar tā veicinātajiem vides un sociālajiem raksturlielumiem.

| Versija | Datums | Komentārs |

|---|---|---|

| V1 | 10.06.2026 | Pirmā publikācija |

No 2023.gada 1.decembra INVL Life ir kļuvusi par SB draudimas.

Lūdzam apmeklēt mūsu jauno mājaslapu.

Lasīt vairāk par INVL un Šiaulių bankas mazumtirdzniecības biznesa apvienošanu

No 2023.gada 1.decembra INVL Life ir kļuvusi par SB draudimas.

Lūdzam apmeklēt mūsu jauno mājaslapu.

Lasīt vairāk par INVL un Šiaulių bankas mazumtirdzniecības biznesa apvienošanu

No 2023.gada 1.decembra INVL Life ir kļuvusi par SB draudimas.

Lūdzam apmeklēt mūsu jauno mājaslapu.

Lasīt vairāk par INVL un Šiaulių bankas mazumtirdzniecības biznesa apvienošanu

Piesakieties bezmaksas konsultācijai Jums ērtā veidā!