Pensiju 3. līmenis ir lielisks veids, ja vēlaties uzkrāt patstāvīgi. Gan Jūs, gan Jūsu ģimenes locekļi vai darba devējs var veikt iemaksas pensiju 3. līmenī.

Ja Jūs uzkrājat visos trīs pensiju līmeņos, Jūsu nākotnes pensija varētu sasniegt 70-80% no jūsu pirms pensijas ienākumiem, nevis tikai 30% (kā notiktu, ja saņemsiet tikai Valsts nodrošināto pensiju) vai 50% (1. un 2. pensiju līmenis kopā).

Par iemaksām pensiju 3. līmenī un dzīvības apdrošināšanas līgumiem (ar līdzekļu uzkrāšanu), kas kopā nepārsniedz 10% no personas gada bruto ienākumiem, bet ne vairāk kā 4000 EUR gadā, valsts veic iedzīvotāju ienākuma nodokļa atmaksu. Ja personai nav apliekamo ienākumu, izdevumus par iemaksām pensiju 3. līmenī pārnest uz nākamo taksācijas gadu nevar. Tāpat pensiju 3. līmeņa plāni ir pievilcīgi to elastības dēļ – Jūs pats izlemjat, kādu naudas summu, cik bieži un kādos pensiju plānos vēlaties uzkrāt.

Reģistrēties konsultācijai

Pateicoties profesionālai komandai, Jūsu aktīvi tiek ieguldīti, meklējot vislabāko riska un peļņas attiecību. Jūs varat sasniegt savus ieguldījumu mērķus, izvēloties kādu no četriem INVL pensiju 3. līmeņa plāniem, kas atšķiras pēc ieguldījumu riska līmeņa un paredzamā ienesīguma. Jo ilgāk Jūs ieguldīsiet, jo vairāk uzkrāsiet.

Par iemaksām pensiju 3. līmenī un dzīvības apdrošināšanas līgumiem (ar līdzekļu uzkrāšanu), kas kopā nepārsniedz 10% no personas gada bruto ienākumiem, bet ne vairāk kā 4000 EUR gadā, valsts veic iedzīvotāju ienākuma nodokļa atmaksu. Minētie nosacījumi piemērojami arī tad, ja iemaksu pensiju 3. līmenī par personu veicis laulātais.

Visi pensiju 3. līmeņa plānā uzkrātie aktīvi ir mantojami. Tāpēc viss, ko Jūs uzkrājat, pieder Jums un Jūsu tuviniekiem. Jūs varat arī izvēlēties sev piemērotāko uzkrāto līdzekļu izmaksu metodi.

Izvēlieties sev piemērotu pensiju plānu, atbilstoši savam vecumam. Mēs piedāvājam šādus pensiju 3. līmeņa plānus (indekss pie plāna nosaka dalībniekiem rekomendējamo vecumu):

Ja vēlaties parakstīt līgumu par pensiju 3. līmeņa uzkrājumiem, lūdzu sazinieties ar mums! Mūsu konsultants vienosies par Jums ērtu veidu, kā un kad parakstīt līgumu un atbildēs uz visiem Jūsu jautājumiem.

Noslēgt līgumu var pavisam vienkārši – to var izdarīt AS “INVL atklātais pensiju fonds” birojā Elizabetes ielā 10B vai nosūtīt uz e-pasta adresi: [email protected], ja esat līgumu parakstījis ar eParakstu. Sazinieties ar mūsu speciālistiem jau šodien: 67 092 988.

Labākus rezultātus var sasniegt, ja iemaksas pensiju plānā tiek pārskaitītas periodiski (piemēram, katru mēnesi). Neaizmirstiet arī izplānot, kādu summu Jūs varat atvēlēt uzkrājumiem katru mēnesi – ieteicamā summa ir vismaz 10-15% no ienākumiem.

Jo agrāk Jūs sāksiet, jo vairāk Jums būs iespējams uzkrāt. Lielāku uzkrājumu veicinās salikto procentu efekts: procenti tiek nopelnīti ne tikai par pensiju plānā iemaksāto summu, bet arī par nopelnītajiem procentiem. Citiem vārdiem sakot, Jūsu aktīvi pensiju plānā veidojas no iemaksām, procentiem un procentu procentiem. Jo ilgāk Jūs uzkrājat, jo lielāka summa Jums veidosies. Protams, tirgi var gan augt, gan kristies, taču ilgākā laika periodā tirgus svārstību ietekme izlīdzinās.

Piemēram, Agnesei, kuras ieguldījumi tika uzkrāti 20 gadus, katrs eiro nopelnīja 0,71 eiro. Inga uzkrāja 40 gadus, tāpēc katrs viņas ieguldītais eiro nopelnīja 2,18 eiro. Tas ir līdz pat trīs reizēm vairāk!

Lai arī pensiju 3. līmenis ļauj veikt vēlamās summas iemaksas Jums ērtā laikā, tomēr, ja apņemsieties veikt regulārus pārskaitījumus, Jums būs iespēja uzkrāt vairāk. Izmantojiet regulārā maksājuma priekšrocības, kur var iestatīt datumu un summu, kurā līdzekļi tiek norakstīti, piemēram, algas dienā.

Uzkrāt ir vieglāk, kad saņemat kādus papildu ienākumus (piemēram, prēmiju vai algas pielikumu). Jūs varat novirzīt šo naudu savā pensiju 3. līmeņa plānā un ātrāk sasniegt savu mērķa uzkrājumu summu.

Spēcīga konkurence darbaspēka tirgū liek uzņēmumiem arvien vairāk interesēties par ilgtermiņa motivāciju, tostarp par uzkrājumiem darbinieku pensijai. Sazinieties ar mums, un mēs Jums pastāstīsim vairāk par darba devēja iemaksām pensiju 3. līmenī.

Pievienojieties INVL Klientu portālam, kur atradīsiet sev adresētus ziņojumus un vienmēr redzēsiet, kādu summu esat uzkrājis. Uzziniet, vai Jūsu iemaksas ir pietiekamas vēlamajam pensijas apmēram. Atcerieties arī, ka, ja tirgos ir bijušas svārstības un pensiju plāna peļņa kādu laiku ir bijusi negatīva, ilgtermiņa uzkrāšana izlīdzinās tirgus svārstības. Ja Jums ir kādi jautājumi, vienmēr laipni aicināti konsultēties ar mums.

Lai iegūtu optimālu ieguldījumu atdevi, ieteicams izvēlēties pensiju 3. līmeņa pensiju plānu, ņemot vērā Jūsu vecumu. Jaunākiem cilvēkiem ieteicams izvēlēties plānus, kas vairāk iegulda akcijās, savukārt gados vecākiem pensiju plānu dalībniekiem ieteicams izvēlēties plānus ar lielāku obligāciju daļu un mazāku akciju daļu.

Tādējādi, sasniedzot noteiktu vecumu, pensiju plāns būtu jāmaina uz mazāk riskantu. Pārbaudiet, kurš pensiju plāns atbilst Jūsu vecumam, lai uzkrātie līdzekļi un ieguldījumi tiktu pārvaldīti efektīvi.

Attēlam ir informatīvs raksturs. Ar pensiju plānu dalībniekiem paredzēto pamatinformāciju un noteikumiem var iepazīties šeit.

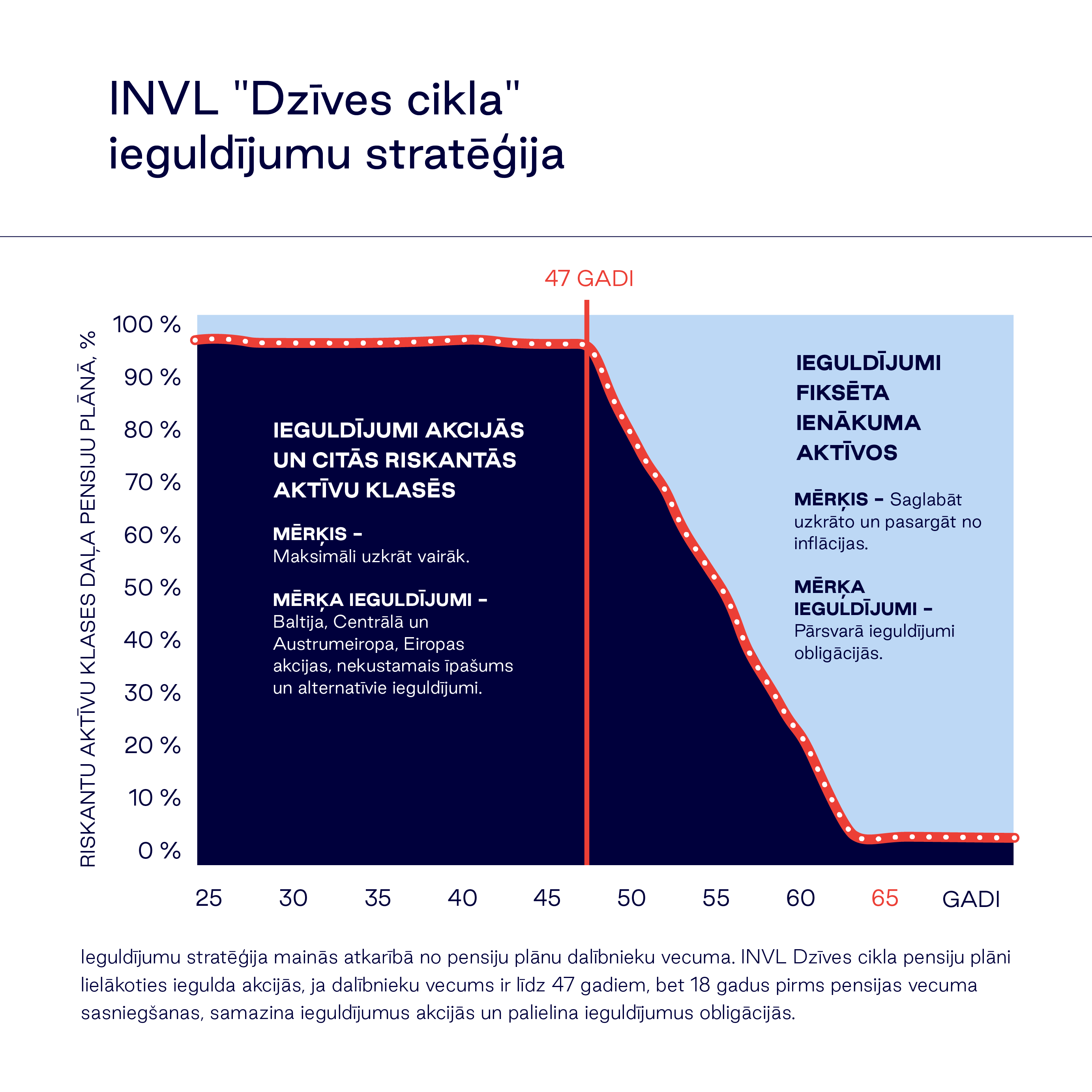

INVL pensiju 3. līmeņa plāni tiek pārvaldīti saskaņā ar dzīves cikla stratēģiju. Jums ir viegli izvēlēties pensiju plānu, jo tie ir veidoti, ņemot vērā dalībnieku vecumu. Izvēloties sev piemērotu ieguldījumu plānu, ņemiet vērā vecuma indeksu, kas norādīts pie ieguldījumu plāna nosaukuma.

18 gadus pirms pensijas vecums sasniegšanas, dzīves cikla ieguldījumu plāni sāk samazināt risku, samazinot akciju daļu un palielinot obligāciju daļu attiecīgajā ieguldījumu plānā.

Pieņemot, ka Jūsu iemaksu apjoms paliek nemainīgs un turpināt maksāt izvēlētajā pensiju plānā, prognoze tiek aprēķināta balstoties uz vēsturiskajiem pensiju plānu ienesīguma rādītājiem un periodu, kas atlicis līdz Jūsu noradītajam uzkrājuma saņemšanas vecumam.

Uzkrājuma prognozē netiek ieskaitīta iedzīvotāju ienākuma nodokļa atmaksa 25,5 % apmērā no veiktajām iemaksām (pēc pašreizējās likumdošanas).

Lūgums ņemt vērā, ka:

Valsts veicina pensiju 3. līmeņa uzkrājumus, sniedzot ikgadēju iedzīvotāju ienākuma nodokļa (IIN) atlaidi. Par iemaksām pensiju 3. līmenī un dzīvības apdrošināšanas līgumiem (ar līdzekļu uzkrāšanu), kas kopā nepārsniedz 10% no personas gada bruto ienākumiem, bet ne vairāk kā 4000 EUR gadā, valsts veic iedzīvotāju ienākuma nodokļa atmaksu. Minētie nosacījumi piemērojami arī tad, ja iemaksu pensiju 3. līmenī par personu veicis laulātais. Ja personai nav apliekamo ienākumu, izdevumus par iemaksām pensiju 3. līmenī pārnest uz nākamo taksācijas gadu nevar. Lai saņemtu nodokļa atmaksu, pensiju fonda dalībniekam ir jāiesniedz gada nodokļu deklarācija Valsts ieņēmumu dienestam (VID). Tāpat Jūs varat ieguldīt pensiju plāna saņemto IIN atmaksu, tādējādi palielinot aktīvus, kas tiek “nodarbināti” pensiju plānā.

Pensiju fondi nosūta VID informāciju par dalībnieku veiktajām iemaksām pensiju 3. līmenī iepriekšējā gadā, tādēļ nav nepieciešams iesniegt VID maksājumus apliecinošus dokumentus.

Tiem, kas ir vecāki par 55 gadiem, un vēlas saņemt IIN atvieglojumu par iemaksām pensiju 3. līmenī, jāņem vērā, ka kalendārajā gadā veiktās iemaksas pensiju plānā varēs izņemt tikai 2 gadus pēc tam, kad ir saņemti IIN atvieglojumi.

Atkarībā no pensiju plāna ieguldījumu stratēģijas, INVL pārvaldītie pensiju plāni iegulda akcijās un citās aktīvu klasēs (piemēram, nekustamajā īpašumā), kā arī obligācijās. Gados jauniem pensiju plānu dalībniekiem (jaunākiem par 47 gadiem), ieteicams izvēlēties līdz 100% ieguldījumu akcijās un riskantākos aktīvos, bet ar laiku samazināt akciju īpatsvaru, izvēloties ieguldīt obligācijās. Lai arī akciju vērtība ir nepastāvīgāka, ilgtermiņā akcijas ļaus nopelnīt vairāk. Veicot ieguldījumus obligācijās, riska līmenis ir zemāks, līdz ar ko samazinās uzkrāto aktīvu vērtības svārstības, dalībniekiem pietuvojoties pensijas vecumam.

Investējot akcijās, INVL meklē iespējas globālā mērogā, lai visā pasaulē pēc iespējas efektīvāk veicinātu kapitāla atdevi un tādējādi palielinātu dalībnieku aktīvus pensiju plānos. Turklāt līdz pat piektajai daļai no šiem ieguldījumiem tiek veikti Baltijas valstīs, kā arī Centrālajā un Austrumeiropā, kur mūsu mērķis ir iegūt lielāku peļņu. Tikmēr plānos, kuru dalībnieki tuvojas pensijas vecumam, mūsu mērķis ir saglabāt uzkrātos aktīvus un pasargāt tos no inflācijas, tādējādi tajos dominē tiešās investīcijas obligācijās.

Šāds ieguldījumu modelis ļauj mums nodrošināt ļoti plašu kapitāla ieguldījumu klāstu un izmantot mūsu reģionā nepietiekami novērtētus uzņēmumus vai nekustamo īpašumu, savukārt ieguldījumi obligācijās ir efektīvāki salīdzinājumā ar ieguldījumiem, izmantojot obligāciju fondus. Katra pensiju plāna struktūru varat apskatīt attiecīgajos pārskatos.

Pensiju 3. līmeņa uzkrāšanas mērķis ir veikt ieguldījumus līdz pat pensijai. Likumdošana nosaka minimālo dalības periodu pensiju plānā, un tas ir 55 gadi.

Uzkrājumu var saņemt arī ātrāk, ja

• Pensiju plāna dalībniekam noteikta 1.grupas invaliditāte (uz mūžu);

• Pensiju plāna dalībnieks strādā profesijā, kam noteikts ātrāks pensionēšanās vecums;

• Dalībnieka nāves gadījumā – pensiju uzkrāšanas līgumā norādītās personas (labuma guvēji) vai mantinieki, ja nav norādīto personu.

Lai saņemtu uzkrājumu, dalībniekam jāiesniedz iesniegums par uzkrātā pensijas kapitāla saņemšanu. Dalībnieks varēs izvelēties – vai saņemt uzkrājumu uzreiz vai periodiski.

Par pensiju 3. līmeņa līdzekļu pārvaldīšanu tiek ieturēta ikgadēja maksa par aktīvu pārvaldīšanas pakalpojumu, pensiju fonda administrēšanas komisija, maksa par līdzekļu turētājbankas pakalpojumiem un atskaitījumi Latvijas Bankai (no katras iemaksas). Var tikt ieturēta iemaksu komisija. Par līdzekļu pārvešanu uz citu pensiju plānu vai citu pensiju fondu, komisija netiek ieturēta. Ar komisijas maksu apmēru Jūs varat iepazīties pensiju plāna dokumentos.

Pensiju 3. līmeņa fondu licencēšanu un darbības uzraudzību veic Latvijas Banka, kam ir tiesības anulēt līdzekļu pārvaldītājam izsniegto licenci, ja tā darbībā konstatēti pārkāpumi. Pensiju fondiem ir regulāri jāiesniedz Latvijas Bankai pārskati par savu darbību. Gada pārskatam ir jāpievieno zvērināta revidenta atzinums.

Pensiju plānu līdzekļi tiek turēti turētajbankās, kas ikdienā uzrauga pensiju plānu līdzekļu noteikumiem atbilstošu izvietojumu vērtspapīros. Turklāt turētājbankām pensiju plānu līdzekļi ir jāglabā ārpus bankas bilances, kas nozīmē to, ka, ja arī bankai rastos finanšu grūtības, pensiju 3. līmeņa nauda nevar pazust.

Pensiju 3. līmeņa plānu dalībniekiem ir jāņem vērā ieguldījumu risku, jo pensiju plāna pārvaldnieks nevar garantēt noteiktu ieguldījumu ienesīgumu. Ienesīgums ir atkarīgs no notikumiem pasaules ekonomikā un finanšu tirgos. Tas nozīmē, ka Jūs varat atgūt mazāku summu, nekā esat ieguldījis.

Jūs varat veikt iemaksas pensiju 3. līmeņa plāna pats vai saņemt iemaksas no jūsu ģimenes locekļiem, kā arī iemaksas par Jums var veikt Jūsu darba devējs. Ērtākais iemaksu veids ir uzstādīts regulārs automātiskais maksājums.

Vispirms ir jānoslēdz pensiju 3. līmeņa uzkrāšanas līgums. Ja Jums jau ir noslēgts līgums ar AS “INVL atklātais pensiju fonds”, tad varat izmantot šos rekvizītus, lai veiktu iemaksas savā pensiju plānā.

Lai pārskaitītu uzkrāto kapitālu UZ AS “INVL atklātais pensiju fonds”, pensiju fondā, kurā līdz šim veidots uzkrājums, aizpildiet Papildpensijas kapitāla pārveduma pieteikumu. Par to, cik ilgā laikā uzkrātais kapitāls tiks pārskaitīts uz AS “INVL atklātais pensiju fonds”, Jūs informēs attiecīgais pensiju fonds, kurā iesniegsiet Papildpensijas kapitāla pārveduma pieteikumu.

Lai pārskaitītu uzkrāto kapitālu NO AS “INVL atklātais pensiju fonds” uz citu pensiju fondu ir iespēja Papildpensijas kapitāla pārveduma pieteikumu iesniegt AS “INVL atklātais pensiju fonds” birojā personīgi vai nosūtīt uz e-pasta adresi: [email protected], ja esat to parakstījis ar eParakstu.

Kopš 2017. gada mēs esam daļa no ANO atbalstītā Atbildīgu ieguldījumu principu (PRI) tīkla. Mēs cenšamies piemērot organizācijas atbalstītos principus mūsu ieguldījumu darbībās, jo uzskatām, ka ilgtermiņa ieguldījumu rezultāti iet roku rokā ar atbildību.

Mēs izvērtējam riskus un iespējas, kas saistītas ar vides, sociālajiem un pārvaldības (ESG) faktoriem, analizējot un pārraugot mūsu ieguldījumus. Izmantojot balsstiesības portfeļa uzņēmumos, mēs ņemam vērā arī vides, sociālos un pārvaldības (ESG) faktorus. Mēs uzskatām, ka šī pieeja mūsu ieguldītājiem sniedz ilgtermiņa ieguvumus un vērtību.

Izvēlieties pensiju plānu rūpīgi un atbildīgi. Pirms parakstīt pensiju 3. līmeņa līgumu, izvērtējiet ar ieguldījumiem saistītos riskus, kā arī uzmanīgi izlasiet pensiju plāna dokumentus par piemērojamiem atskaitījumiem (komisijām), kas ir neatņemama daļa no pensiju uzkrājumu līguma.

Uzkrājot pensiju 3. līmeņa plānos, Jūs uzņematies ieguldījumu risku. Pensiju plāna vērtība var palielināties un samazināties, un Jūs varat atgūt mazāk nekā esat ieguldījis. Iepriekšējie pensiju plāna ienesīguma rezultāti negarantē tādus pašus rezultātus nākotnē. Kad līdz pensijas vecumam Jums ir atlikuši septiņi vai mazāk gadi, apsveriet iespēju ieguldīt konservatīvā ieguldījumu pensiju plānā (piemēram, INVL Komforts 53+).

Šai informācijai ir reklāmas raksturs, un to nevar uztvert kā ieteikumu, piedāvājumu vai aicinājumu ieguldīt pensiju plānos, ko piedāvā “INVL atklātais pensiju fonds”. Lai gan šī reklāmas rakstura informācija ir balstīta uz avotiem, kas tiek uzskatīti par uzticamiem, “INVL atklātais pensiju fonds” nav atbildīgs par informācijas precizitāti, par iespējamām izmaiņām vai zaudējumiem, kas var rasties gadījumā, ja uz šo informāciju tiek balstīti ieguldījumi.

Pensiju 3. līmeņa plānus “INVL Maksimālais 16+”, “INVL Ekstra 47+”, “INVL Komforts 53+”, “INVL Klasika” piedāvā AS “INVL atklātais pensiju fonds”, reģ.nr. 40003377918, adrese: Rīga, Elizabetes iela 10B-1, tel. 67092988, e-pasts: [email protected]. Pensiju plānu turētājbankas funkcijas veic AS „SEB banka”. Ar pensiju plānu prospektiem var iepazīties www.invl.lv vai AS “INVL atklātais pensiju fonds” birojā.

No 2023.gada 1.decembra INVL Life ir kļuvusi par SB draudimas.

Lūdzam apmeklēt mūsu jauno mājaslapu.

Lasīt vairāk par INVL un Šiaulių bankas mazumtirdzniecības biznesa apvienošanu

No 2023.gada 1.decembra INVL Life ir kļuvusi par SB draudimas.

Lūdzam apmeklēt mūsu jauno mājaslapu.

Lasīt vairāk par INVL un Šiaulių bankas mazumtirdzniecības biznesa apvienošanu

No 2023.gada 1.decembra INVL Life ir kļuvusi par SB draudimas.

Lūdzam apmeklēt mūsu jauno mājaslapu.

Lasīt vairāk par INVL un Šiaulių bankas mazumtirdzniecības biznesa apvienošanu

Piesakieties bezmaksas konsultācijai Jums ērtā veidā!